Kredi Rakamları Ne Anlatıyor?Bu Dönemde Borçlanma Stratejisi Ne Olmalı?

- 2twoblackdots

- 27 Mar

- 3 dakikada okunur

BDDK’nın haftalık olarak yayımladığı bankacılık sektörü verileri, yüzeyde görünenin ötesinde çok net sinyaller veriyor. Bu veriler yalnızca bir istatistik seti değil; işimizi nasıl yöneteceğimizi, hangi stratejileri benimsememiz gerektiğini gösteren güçlü bir pusula niteliğinde.

Peki tablo gerçekten ne anlatıyor?

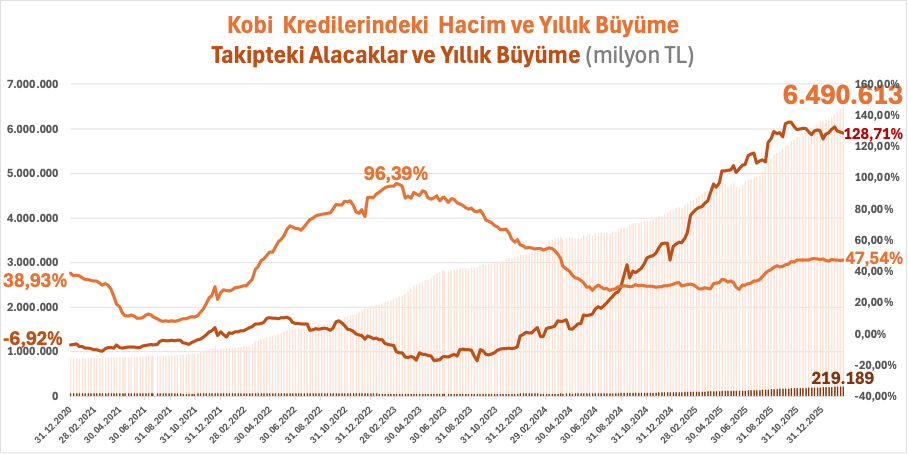

KOBİ Kredileri: Artan Hacim, Hızlanan Takip

20 Şubat haftası itibariyle bankaların KOBİ’lere kullandırdığı kredilerin toplamı 6,49 trilyon TL’ye ulaştı. Bunun 219,19 milyar TL’si kanuni takibe intikal etmiş durumda. Asıl dikkat çekici olan ise tutardan çok artış hızı.

2024 sonunda %2,04 olan takibe dönüşüm oranı, 2025 sonunda %3,18’e yükseldi. Çok değil, yalnızca iki ay içinde bu oran %3,38 seviyesine çıktı. Yıllık bazda takipteki alacaklardaki büyüme %128,71’e ulaşmış durumda ve ivme kesilmiş değil.

Bu artış geçici mi, yoksa yapısal bir kırılmanın habercisi mi?

Öte yandan KOBİ kredilerindeki yıllık büyüme oranı %47,54 ile yaklaşık altı aydır yatay seyrediyor. %30,65’lik yıllık TÜFE’den arındırıldığında reel büyüme %16,89. Yani kredi genişlemesi var; fakat bu genişleme sağlıklı bir finansal derinleşmeye mi, yoksa artan riskin finansmanına mı işaret ediyor?

Ticari Krediler: Benzer Senaryo, Daha Büyük Ölçek

KOBİ segmentindeki tablo, ticari kredilerde de farklı değil.

20 Şubat haftası itibariyle ticari segmentte kullandırılan krediler 18,064 trilyon TL’ye ulaştı. Bunun 376,2 milyar TL’si takibe düşmüş durumda. Takibe dönüşüm oranı 2024 sonunda %1,46 iken, 2025 sonunda %1,97’ye ve Şubat itibariyle %2,08’e çıktı.

Yıllık artış oranı %99,17.

Bu hız sürdürülebilir mi?

Ticari kredilerde yıllık büyüme %41,99 ile 2024 sonundan bu yana yatay. TÜFE’den arındırıldığında reel büyüme %11,34 seviyesinde. Yani kredi hacmi artıyor; fakat takip artışı iki katından daha fazla.

Bireysel Tarafta da Benzer Dinamik

Bireysel krediler ve kredi kartlarında da kredi ve takip büyümesi paralel ilerliyor. Bunun temel nedeni açık: enflasyonla mücadele kapsamında uygulanan sıkı para politikası.

TCMB’nin kredi büyümesine dayalı zorunlu karşılık uygulaması çerçevesinde TL ticari kredilerde aylık büyüme sınırı %2; bunun içinde KOBİ kredileri için %2,5, diğer ticari krediler için %1,5 sınırı uygulanıyor. Yabancı para kredilerde ise sınır önce %1’e, ardından %0,5’e indirildi ve istisnalar daraltıldı.

TCMB’nin 2026 yılı para politikası metninde bu uygulamanın süreceği açıkça belirtiliyor.

Bu ortamda büyümek ne kadar mümkün?

Üstelik bankalarda büyüklüğü nedeniyle henüz takibe atılmayan, ancak “yüzdürülmeye” devam eden krediler de hesaba katıldığında tablo daha karmaşık hale geliyor. Faiz ödemekte zorlanan firmalarda ödenemeyen faizler anaparaya ekleniyor; böylece aylık büyüme sınırı fiilen doluyor.

Kredi Kompozisyonu ve Faiz Gerçeği

BDDK verilerine göre Aralık 2025 itibariyle toplam kredi hacmi 23,128 trilyon TL. Bunun %63’ü Türk Lirası, %37’si yabancı para kredilerden oluşuyor.

Yani şirketlerin borç yükü ağırlıklı olarak TL cinsinden.

TCMB verilerine göre 2025 yılında ortalama ticari kredi faizi %59,94 seviyesinde gerçekleşti. Bu oran, yüksek borçluluğa sahip ve TL borçlanmak zorunda kalan firmaların özkaynaklarını ciddi ölçüde eritti.

Bu şartlarda şirket bilançoları ne kadar dayanabilir?

Yüksek faiz ödemeleri sürerken hammadde, enerji ve işçilik maliyetleri artıyor; işletme sermayesi daralıyor. Üstelik kredi imkanları sınırlı.

Firmanız bu durumda olmasa bile, mal sattığınız firmaların bir kısmı ödeme sıkıntısı yaşıyor olabilir. Satış yapabilmek için vadeleri uzatmak zorunda kalıyor musunuz?

Müşterilerinizi fiilen fonluyor olabilir misiniz?

Bu durumda iki risk arasında sıkışmak mümkün:

Ya riskli müşteriyi krediyle fonlamak ya da satış yapmayarak ciro daralmasına razı olmak.

Ne Yapmalı?

Öncelikle “nasıl olsa faizler düşecek” beklentisiyle kısa vadeli borçlanma riskine girmemek gerekiyor. Seçimlere kadar sıkı para politikasının devam edeceği anlaşılıyor. Politika faizi düşse bile kredi faizlerine yansıması sınırlı kalabilir.

Sürekli faiz ödeyip anaparayı yüzdürmek yerine, mümkün olduğunca uzun vadeli borçlanarak nakit akışını rahatlatmak ve anapara ödemeleriyle borç stokunu kademeli azaltmak daha sağlıklı bir yaklaşım olacaktır.

Bugün piyasada kısa vadeli borçla dönmeye çalışan birçok firmanın kredilerinin bloke edildiğini ya da revizeye alındığını görüyoruz.

Peki alacak riski tarafında ne yapılmalı?

Faiz yükü düşük ama riskli firmalara satış yapmak zorunda kalan şirketlerin teminatlı ilerlemesi hayati önem taşıyor. Ticari alacak sigortası, DBS (Doğrudan Borçlandırma Sistemi), teminat mektubu veya kartlı tahsilat sistemleri gibi araçlarla riskin bir kısmını bankalara ya da sigorta şirketlerine devretmek gerekir.

Alacak sigortasının bir diğer önemli faydası ise monitoring hizmetidir. Sigorta şirketleri teminat altına aldıkları firmaları sürekli izler. Müşterinizde oluşabilecek olumsuz bir gelişmeyi teminat limitini daraltarak ya da kapatarak size önceden bildirir. Bu, erken uyarı sistemi işlevi görür.

Ayrıca teminatlı alacak portföyü bankalar nezdinde ratinginizi olumlu etkiler ve rekabette pozitif ayrışmanızı sağlar.

Sonuç: Gemiyi Güvenli Limana Taşımak

Fırtınalı dönemlerde amaç hızlı büyümek değil, gemiyi güvenli limana yanaştırmaktır.

Bugün asıl mesele kârlılığı artırmaktan önce nakit akışını korumaktır. Çünkü nakit akışı bozulduğunda bilanço hızla zayıflar; zayıflayan bilanço ise finansmana erişimi daha da zorlaştırır.

Sorulması gereken soru şu:

Bugün aldığınız kararlar firmanızı bir yıl sonra daha güçlü mü yapacak, yoksa sadece günü kurtarmanıza mı yarayacak?

Unutmayalım; bu dönemde hayatta kalanlar, riski görmezden gelenler değil, riski yönetenler olacaktır.

Yorumlar